机构

信用质量

信用概览量化介绍了淡马锡的信用质量和财务状况。在这些比率中,比例越低,表示信用质量就越高。

(截至3月31日的财政年度)

总债务

投资组合净值的5%

- 总债务

- 投资组合净值

总债务

流动资产的12%

- 总债务

- 流动资产

利息开支

股息收入的3%

- 利息开支

- 股息收入

利息开支

经常性收入的1%

- 利息开支

- 经常性收入

1年内到期总债务

经常性收入的3%

- 1年内到期总债务

- 经常性收入

10年内到期总债务

流动性资产余额的18%

- 10年内到期总债务

- 流动性资产余额

作为一家投资公司,我们用股息收入和脱售所得支付营业费用、支付债券投资者、为政府贡献税收、给股东派发股息以及进行投资。

截至2020年3月31日的财年,淡马锡的股息收入为120亿新元,脱售额为260亿新元。这些是我们现金流入的主要来源。

与养老基金或石油基金不同,淡马锡没有养老金收益或石油收入来源。

截至2020年3月31日的财年,我们采用了《国际财务报告准则第16号:租赁》(IFRS 16)。根据这个新的会计准则,我们必须将以办公室承租为主的租赁记入资产负债表中。这意味着租赁负债及其利息开支将分别纳入总债务和利息开支中。截至2020年3月的信贷比率反映了这项会计准则的改变。

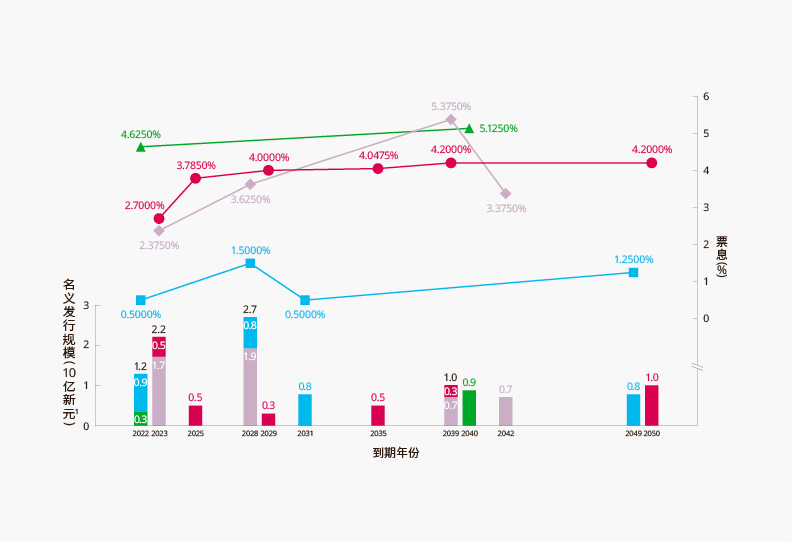

淡马锡截至2020年3月31日未偿付债务为139亿新元。

截至2020年3月31日的财年,我们的利息开支约为股息收入的3%。

(截至3月31日的财政年度)

主要信贷指标 (以10亿新元计)

| 截至3月31日的财政年度 | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|

| 脱售所得 | 28 | 18 | 16 | 28 | 26 |

| 股息收入 | 7.8 | 7.0 | 9.0 | 8.5 | 11.9 |

| 投资收入 | 0.2 | 0.2 | 0.3 | 0.4 | 0.8 |

| 利息收入 | 0.2 | 0.2 | 0.2 | 0.4 | 0.7 |

| 利息开支 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 |

| 投资组合净值 | 242 | 275 | 308 | 313 | 306 |

| 流动资产 | 74.3 | 91.1 | 110.3 | 112.2 | 112.4 |

| 流动性资产余额 | 27.1 | 37.6 | 33.2 | 44.2 | 47.1 |

| 总债务 | 12.9 | 12.8 | 12.8 | 15.1 | 13.9 |

了解更多信息